I den här artikeln kan du läsa mer om hur du ställer in forskningsavdrag för anställda.

Lägg till FoU på anställd

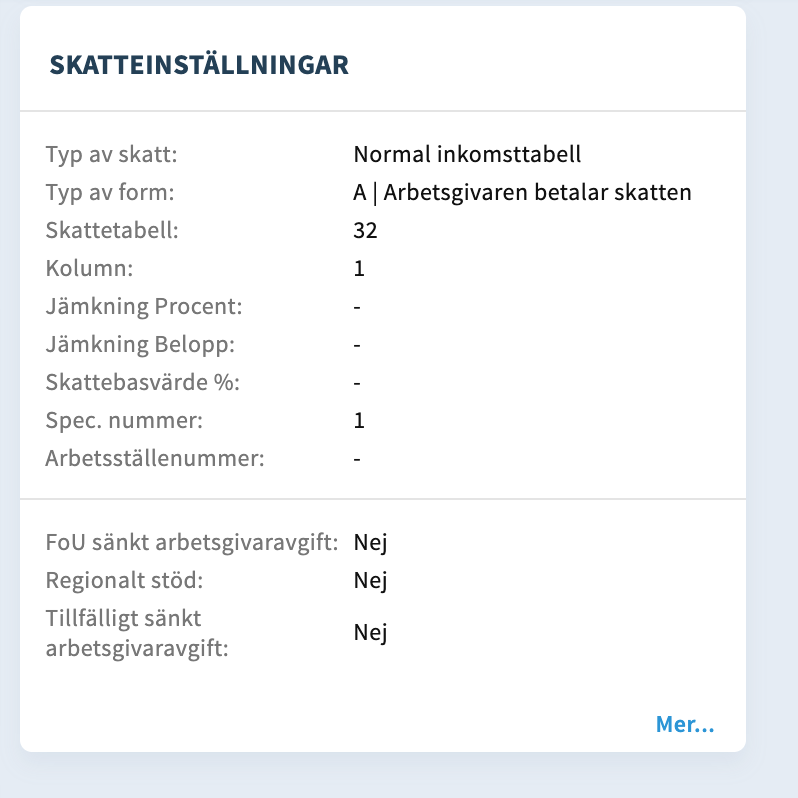

Skatteinställningar

Gå till modulen 'Skatteinställningar' på anställdnivå.

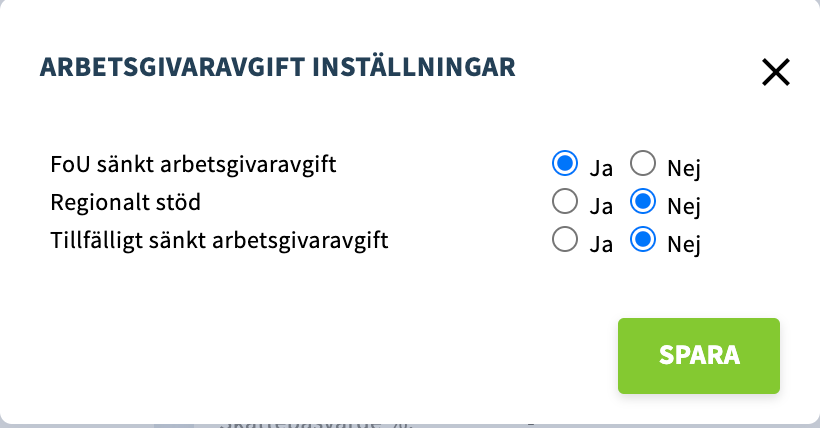

Arbetsgivaravgift inställningar

Välj 'Ja' för FoU sänkt arbetsgivaravgift. Startdatum är den period du står i och det finns ingen slutperiod. Om du vill ta bort avdraget går du in i den period du vill att den skall sluta gälla och väljer 'Nej'.

Det är möjligt att kombinera forskningsavdraget tillsammans med regionalt stöd, tillfälligt sänkta arbetsgivaravgifter/växa stöd och ej fast driftställe i Sverige.

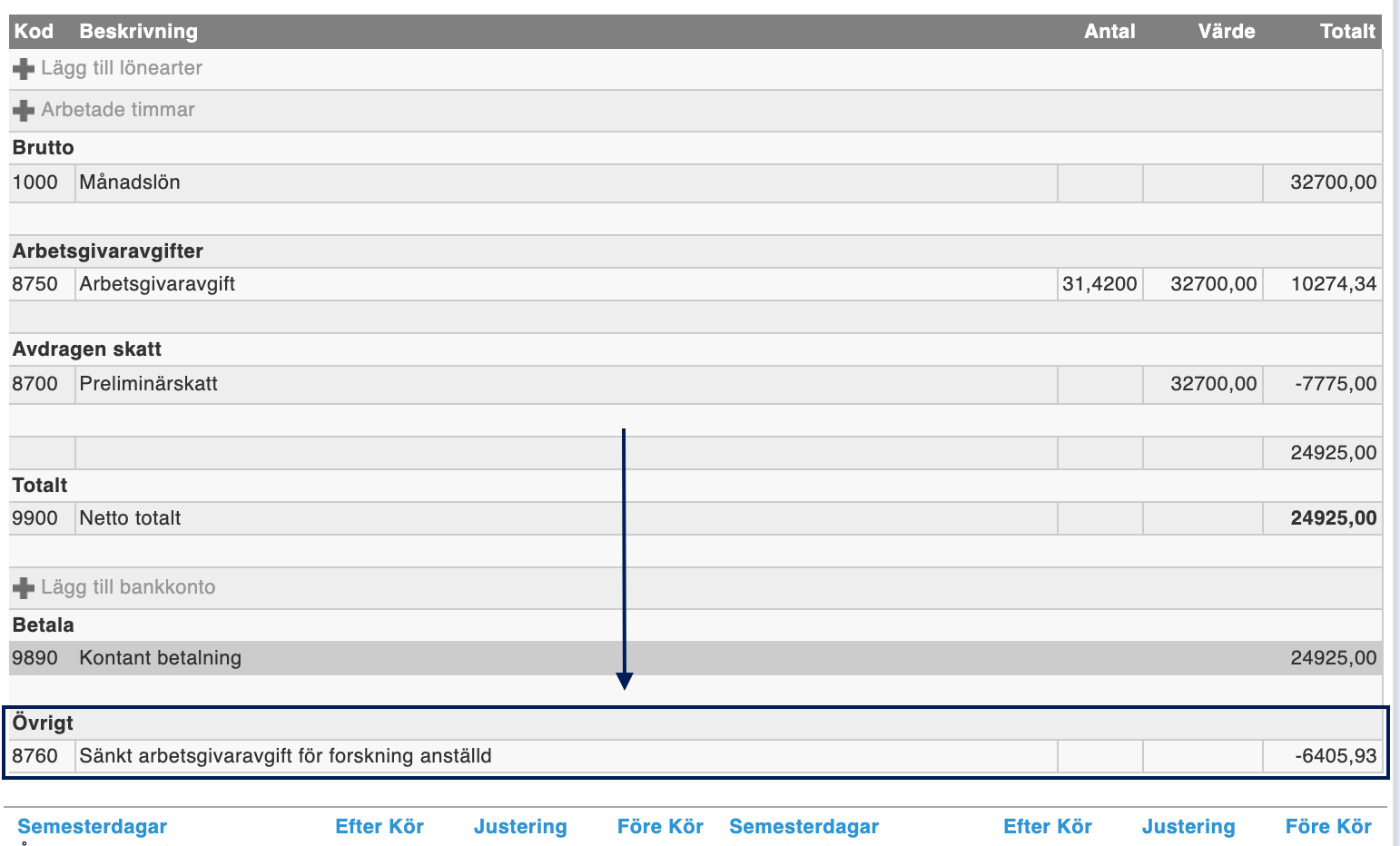

Lönespecifikation

De sänkta arbetsgivaravgifterna syns på lönespecifikationen som ett avdrag på L8760. Det totala avdraget 19,59% av bruttolönen. I exemplet ovan 32 700* -19,59%= -6 405,93.

Tak för avdraget

Detta gäller från 1 juli 2021.

Avdraget från de egentliga arbetsgivaravgifterna för samtliga anställda som har FoU får inte överstiga 600 000 kr per kalendermånad. Det innebär att företaget kan få ett sammanlagt avdrag från de egentliga arbetsgivaravgifterna på högst 7 200 000 kr under ett år på ett löneunderlag på maximalt 75 078 206 kr (7 200 000 kr / 9,59%). Det går inte spara en månads avdrag till en annan månad.

På detta löneunderlag ska även den allmänna löneavgiften sättas ned med 10%, dvs. med 625 652 kr per kalendermånad (75 078 206 kr x 10% / 12 månader).

Den sammanlagda reduceringen av arbetsgivaravgifterna och den allmänna löneavgiften är 600 000 kr + 625 652 kr = 1 225 652 kr per kalendermånad. I Nmbrs används L8761 för maxvärdet.

T.o.m den 30e juni 2021 var avdraget maximalt 919 239 kr per kalendermånad.

Företag utan fast driftställe i Sverige

I Nmbrs ställer du in detta på företagsnivå i modulen 'Skatteinställningar företag'.

Företag som inte har ett fast driftställe i Sverige får ingen nedsättningen på den allmänna löneavgiften med 10% så det totala avdraget får uppgå till 600 000 kr per kalendermånad.

T.o.m den 30e juni 2021 var avdraget maximalt 450 000 kr per kalendermånad.

Arbetsgivardeklaration (AGI)

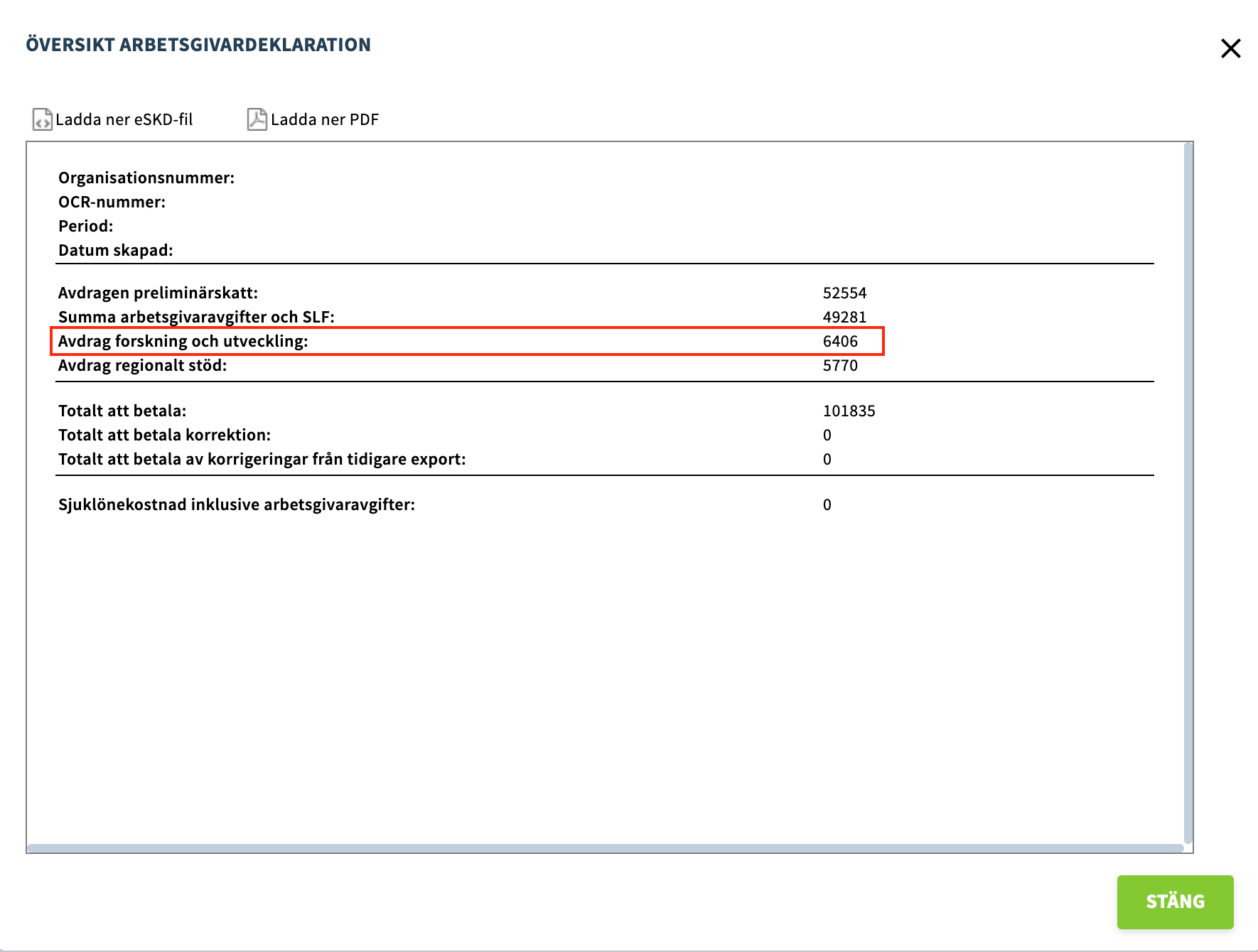

I arbetsgivardeklarationen rapporteras anställda som har forskningsavdrag i fält 470 och 475.

Översikt Arbetsgivardeklaration

I fält '470' i arbetsgivardeklarationen rapporteras underlaget för avdraget och i fält '475' rapporteras avdraget. I översikt arbetsgivardeklaration 'Avdrag forskning och utveckling' visas det värde som rapporteras i fält '475'. Det är L8761 som är kopplad till dessa fält då den tar hänsyn till maxtaket på 1 225 652 kr eller 600 000 kr.

Comments